据权威统计数据显示截至2014年美国人寿和健康保险业管理资产达5.34万亿,营收额7839亿美元。3.23亿人口的美国人共持有保单2亿7484万份,平均每个美国人拥有1.18份保险,约10倍于中国大陆的人均保单数。美国共有850家人寿保险公司,雇员约34万。在保险业如此发达的美国,为什么美国人喜欢用保险做投资?

如果用普通的基金账户,投资同样的基金或指数,去除了保险费会不会整体费用更低些?

早在一百多年前,保险公司便和国税局达成了协议,保险里的钱投资每年长出的收益可以免收入税,死亡赔偿金在受益人继承时也不需缴纳收入税。一模一样的投资组合,缴税和不缴税最后收益的差距可以达到7-10倍之多,自然人们愿意在有税收优惠的账户里投资了。

那么,保险费相较其他投资产品究竟贵吗?

抛开保险功能不看,只探讨投资,一般在保险账户里投资的总成本一定比在普通基金或股票账户投资的费用高。但是大家在投资的时候,往往只考虑到显性成本,也就是各种费用,而把税,这个机会成本的概念忽略了。如果用保险账户投资,省下的税其实够买好几份保险了,这就是为什么人们会选择把保险做成投资组合中很重要的一部分。

当然美国国税局提供了税收优惠,自然而然也会加以一定限制,这个限制就是卡死了账户能够存钱的最大金额。保险公司设计终身型寿险展示软件的时候,就把国税局的计算模型嵌入进来,这样计算出的每个通用型寿险账户都有存钱的最大限额,让很多富豪不能把保险作为他们“逃税”的单一工具。

对于消费者来说,面对众多的保险公司,应该如何选择呢?

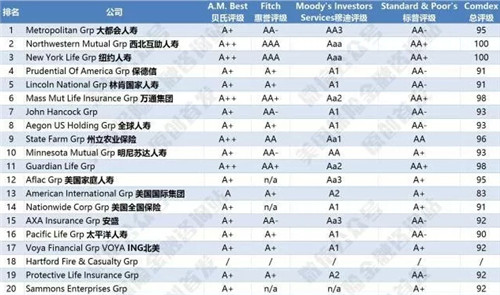

最简单的办法就是挑选资金实力雄厚,运营状况良好的保险公司。这里为大家挑选出了美国最大的20家保险公司。

所有进入TOP20榜单的公司,其所收取的寿险保费最少都有23亿美金,而排名前两位的大都会人寿和西北互助人寿的直接保费收入更是分别超过了百亿美金。

美国的人寿保险市场是一个充分竞争、充满活力的市场,没有一家公司可以在寿险的市场份额超过9%,而所有上榜的TOP20寿险公司的市场份额都超过了1%。

关于寿险公司的一个重要标准就是评级,大家知道评级机构的打分对于金融体系中的企业来说是非常重要,一旦某家公司的评级被下调,那么随之而来的往往就是股价下挫。

从榜单中可以看出,绝大部分TOP20上榜企业的评级都很不错,尤其是综合评级在90分以上的寿险公司。而保费收入靠前的企业评级也较高,其中表现最为亮眼的当属西北互助人寿和纽约人寿,各项评级均达到了最高级别,综合评级也达到了100分。

本次榜单中排名的只是各家集团公司的人寿保险业务,而实际上一个综合金融集团管理的资产往往不仅限于寿险,还有可能包含健康保险、车险等保险业务,以及退休基金等非保险业务。

20家上榜企业所属的集团公司有11家上榜了全球500强企业,可见一家运作良好的寿险公司背后往往有一个实力强大的金融集团在支持。

米兰贝拉家族办公室对接国内外顶级专业保险机构与资深保险专家资源,对全球保险产品进行深入对比,可配置出最适合您与家人的保险产品组合,投入更低,保障更大,助您完成专业的保险规划。

(文章来源/税眼看世界)

微信公众号

咨询热线:0755-88603206 88605206 客服微信:MLF-2015 电子邮箱:mlf@ml-fo.com

© Copyright 2019 粤ICP备16002522号

本网站所有内容,包括文字、图片及音视频资料,未经许可,任何人不得擅自复制、模仿和盗用。凡本网站引用、转载的第三方信息,均尽可能注明来源,如有第三方认为该信息侵犯了其权利,请联系本网站并提供证据,本网站将依法及时处理。本网站转载文章出于学习与分享之目的,并不意味着赞同其观点或证实其内容的真实性。